"O aberaţie mai mare nici că se putea" - Decizia ANPC de a amenda 11 bănci, criticată dur de un cunoscut economist

alte articole

Economistul Cristian Păun, profesor universitar la Academia de Studii Economice din Bucureşti, a criticat, miercuri, decizia Autorităţii Naţionale pentru Protecţia Consumatorilor de a amenda 11 bănci cu suma de 550.000 lei pentru practici comerciale înşelătoare în ceea ce priveşte modul de calcul al ratelor.

Într-o postare pe pagina sa de Facebook, profesorul a descris pasul făcut de ANPC ca fiind o “ticăloşie fără margini la mijloc”, adăugând că o “aberaţie mai mare nici că se putea”.

“Ceea ce face astăzi ANPC este un exerciţiu de imagine care se va lăsa cu procese din partea băncilor agresate de acest abuz aberant. Pare că ANPC face jocul unor avocaţi care vor să deschidă procese cu băncile pe care nu au cum să le câştige”, a atenţionat economistul.

În continuare, redăm integral postarea lui Cristian Păun:

Fabulos!

O postare lungă dar utilă şi educativă pe partea financiară... Citiţi cu răbdare şi atenţie pentru a nu cădea în capcana avocaţilor avizi de procese colective cu băncile.

Ieri, ANPC, plină de zel, a amendat 11 bănci pentru motivul că încasează dobândă mai multă la început de credit şi principal mai mult la final de credit. Cică, ar fi o practică comercială înşelătoare, o prostie cât casa. Spun ei (şi câţiva avocaţi afoni pe parte economică) că ar trebui ca şi principalul şi dobânda să curgă în mod egal şi că băncile ar trebui urgent să se conformeze şi BNR să modifice regulamentele în acest sens. Că e o ticăloşie fără margini la mijloc. O aberaţie mai mare nici că se putea. Este IMPOSIBIL matematic să generezi un scadenţar în care cele două să curgă în mod egal.

De fapt, din lipsă de educaţie economică elementară au amendat cartea de finanţe. De ce? Pentru că în practică, şi în teorie (nu poate fi altfel) nu există decât 3 modalităţi de a rambursa o finanţare: A. plăţi egale de principal; B. anuităţi constante şi C. tranşă finală (mai puţin utilizată la credite, este specifică obligaţiunilor listate pe bursă). Primele două variante sunt cele folosite de bănci în creditele bancare. La situaţie se poate adăuga o perioadă de graţie, dar e o discuţie separată. Nu există alte forme de rambursare a unui credit. Dacă ar exista, ar fi deja în piaţă şi în cărţile de economie.

Să le luăm pe rând şi să prezentăm scadenţarele lor:

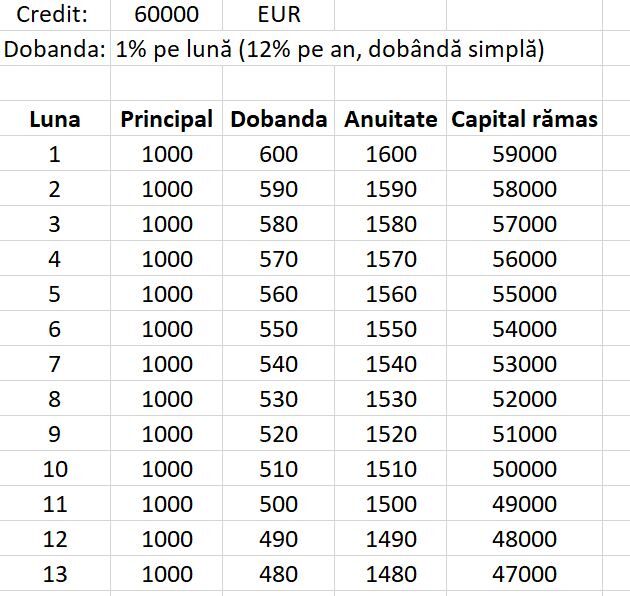

A. Plăţi egale de principal: debitorul poate decide să ramburseze creditul în sume egale de principal obţinute prin împărţirea creditului la perioada de creditare, în funcţie de frecvenţa ratelor. Dobânda se plăteşte mereu la capitalul rămas de rambursat. În acest caz (Poza 1), anuitatea scade constant pentru că scade dobânda aplicată la un capital rămas de rambursat tot mai mic. Principalul este mereu constant. Se pleacă de la o sumă mai mare plătită băncii iniţial către o sumă tot mai mică. La jumătatea perioadei (30 de luni) se plăteşte 50% din credit şi circa 75% din dobânda totală plătită pentru întreaga perioadă de 60 de luni.

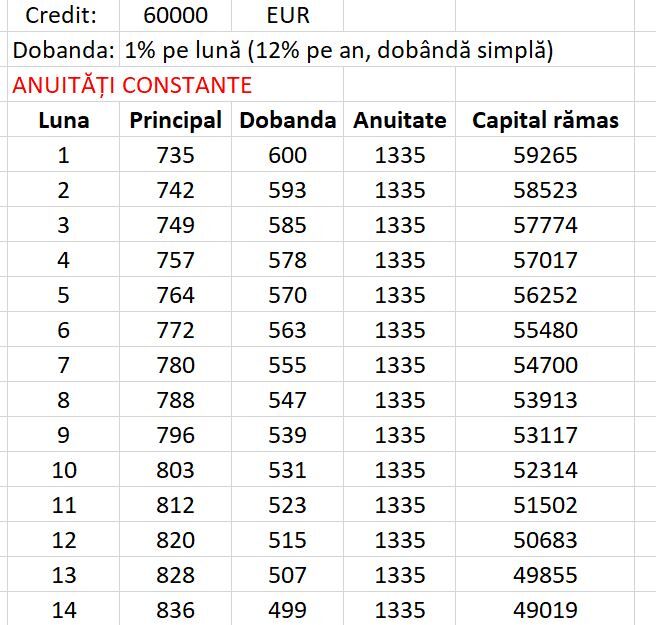

B. Anuităţi constante: pentru calculul lor se foloseşte o formulă consacrată în finanţe care are în spate o demonstraţie aferentă.

Anuitatea constantă = Credit iniţial x [Dobânda/(1-(1 Dobânda]^(-perioada))] (Aici cred că l-am pierdut pe avocatul Cuculis)

În cazul nostru: Credit iniţial = 60.000 EUR, dobânda 1% pe lună, perioada de 60 de luni (5 ani). Înlocuind în formulă obţinem imediat şi foarte simplu că anuitatea pe care o veţi plăti lunar băncii (care are şi principal şi dobând şi este constantă) are o valoare fixă de 1335 EUR (mai mică, de exemplu, faţă de anuitatea din prima lună cu vreo 300 de EUR). Această rată se încadrează mai bine în venitul multor români şi pot lua mai mult credit. De aia convine multor români, fiind varianta preferată variantei A de rambursare (poate fi aleasă şi prima).

Nimic subversiv, ascuns sau intenţionat fraudulos. Pur şi simplu se foloseşte această formulă pentru a putea genera scadenţarul în care ANUITĂŢILE sunt constante şi nu PRINCIPALUL, ca în primul caz. Adică, în loc să ai anuităţi care pleacă de la valori mari şi apoi scad în timp pentru că scade dobânda, ai anuităţi constante pe întreaga perioadă de timp. În acest caz (Poza 2), se pleacă de la principal mai mic cu vreo 300 de EUR şi el creşte constant (plăteşti mai puţin din credit la început). Dobânda însă pleacă tot de la aceeaşi valoare dar scade mai puţin ca în cazul A. Însă scade constant pentru că se diminuează capitalul pe care l-ai împrumutat. La jumătatea perioadei se plăteşte circa 42% din credit şi 72% din dobândă. Pe partea de dobând, diferenţele nu sunt semnificative. Pe partea de principal, există diferenţe dar ele sunt în favoarea debitorului care rambursează mai mult către final când se presupune că are venituri mai mari.

Comparând cele două situaţii, singurele posibile în practica bancară de secole, nu vedem nicio problemă pe partea de dobândă ci doar pe partea de principal. Dobânda se recuperează aproape la fel în ambele situaţii iar plata decelerată a principalului e în favoarea debitorului şi în defavoarea băncii, mai ales la inflaţie mare şi dobânzi real negative (cum avem de ceva vreme).

Ceea ce face astăzi ANPC este un exerciţiu de imagine care se va lăsa cu procese din partea băncilor agresate de acest abuz aberant. Pare că ANPC face jocul unor avocaţi care vor să deschidă procese cu băncile pe care nu au cum să le câştige. În plus, soluţia propusă de ANPC (să plăteşti 50% din dobândă la jumătatea perioadei sau dobândă egală cu principalul) este stupidă, ilogică şi IMPOSIBILĂ. Băncile câştigă sigur orice proces intentat de vreun debitor care vrea să se ia la trântă cu cartea de economie (finanţe). Nu vă lăsaţi atraşi în astfel de lupte, nu mai credeţi în iluzii promovate de neştiutori de carte.

PS: Mă ofer să ofer servicii de consultanţă băncilor în procesele lor cu ANPC şi cu clienţii lipsiţi de educaţie financiară elementară care vor să conteste în instanţă teoria economică dar care nu au nicio problemă să ducă o viaţă pe credit, credit pe care nu îl înţeleg absolut deloc.

Educă-te!

Cele 11 bănci sancţionate de ANPC sunt: ING Bank, First Bank, Credite Europe Bank, OTP Bank, Alpha Bank, Banca Transilvania, Raiffeisen Bank, BCR, Patria Bank, Unicredit Bank, BRD Groupe Societe Generale.

La rândul său, într-un comunicat emis miercuri, ANPC a venit cu clarificări legate de amenzile date:

“Pentru a putea restabili echilibrul contractual, pe lângă sancţiunea contravenţională, respectiv 11 amenzi în valoare de 550.000 lei, comisarii ANPC au propus măsura de emitere a unor noi grafice de rambursare, atât pentru creditele aflate în curs, cât şi pentru cele viitoare, unde principalul creditului datorat să fie achitat de către consumatori în rate egale, pe întreaga perioadă de creditare, în raport cu dobânda aferentă creditului.

Aplicând această măsură, consumatorii medii pot beneficia de egalitatea dintre părţile contractului, dar se şi asigură echilibrul contractual, astfel încât consumatorii să ia o decizie de tranzacţionare în cunoştinţă de cauză şi de a anticipa orice cost sau metoda de calcul înşelător”.

Totodată, Horia Constantinescu, preşedintele ANPC, a afirmat că în perioada imediat următoare vor emite ordine de încetare a acestor practici, adăugând că “suntem pregătiţi inclusiv de o luptă în instanţă pentru miile de consumatori astăzi îngenuncheaţi de povara ratelor”.

“Dacă fie şi unui singur consumator i-a fost dată întreaga viaţă peste cap, ca urmare a dorinţei acestuia de a-i fi mai bine, suntem obligaţi să îi fim alături. În cazul de faţă, este vorba despre un număr foarte mare de consumatori ce au devenit peste noapte susţinători ai unui întreg sistem bancar şi mai puţin ai lor înşişi. Să realizezi că, la jumătatea contractului de împrumut, nu ai făcut altceva decât să plăteşti dobânzi şi foarte puţin din credit, este o povară mare pe umerii debitorilor.

Dacă lucrurile ar fi fost echilibrate, într-un mod raţional şi în favoarea consumatorilor, probabil multe familii, astăzi, nu ar mai trăi o dramă financiară. Sub aceste aspecte, astăzi sancţionate de către Autoritatea noastră, par să se ascundă şi interese de grup, şi o atitudine cartelară. Vom transmite şi Consiliului Concurenţei cele constatate de către colegii noştri pentru a face şi dânşii o analiză a întregii situaţii. Dacă există sedii elegante, cămătăria poate avea alt nume”, a mai transmis Constantinescu.